증권 CMA발행어음과 RP의 차이점을 소개하고 상품에 대한 개인적인 리뷰입니다.

*보통 일정 금액의 돈을 저축했다면 다음 단계는 그 돈을 어떻게 쓸지 고민하는 것입니다. 돈은 일정 금액 이상 쌓이면 눈덩이처럼 점점 커질 가능성이 있기 때문이다. 저 같은 경우는 돈을 모아서 주차통장과 적금통장에 넣어두고, 공모청약 시 가끔씩 투자를 합니다. 출시하고 있는데 요즘 미국 금리는 계속 오르는데 한국 금리는 계속 오르지 않아서 주차계좌 금리는 별로 흥미롭지 않습니다. 요즘 사이다은행 등 조금 올라가기도 하고, 금리가 조금 더 높은 증권사인 CMA도 마찬가지다. 통장을 보다가 CMA와 그 종류, 약속어음형, RP형의 차이점에 대해 저만큼 궁금하신 분들이 있으실 것 같아서 관련 내용을 요약해서 소개해드리고자 합니다.

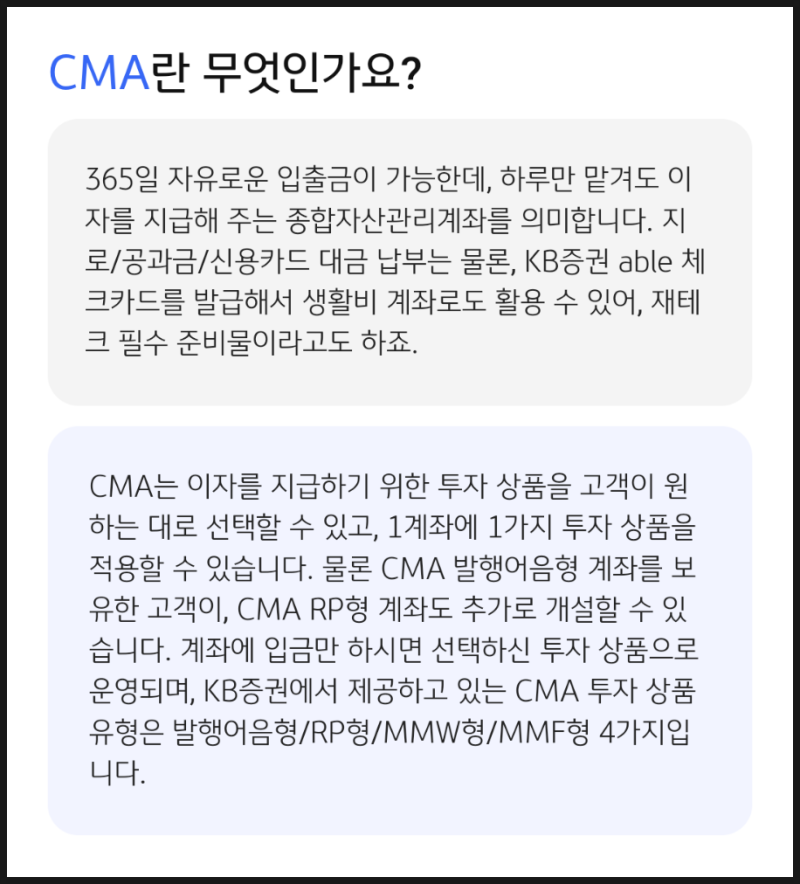

* CMACash 관리 계정

은행이나 증권회사가 투자자로부터 예금(=현금)을 받아 다양한 안정적인 금융상품을 운용하여 이를 관리하고, 수익을 창출하며, 수익의 일부를 투자자에게 지급하는 금융상품을 말합니다.

CMA와 일반주차계좌의 차이점

일반 은행의 주차계좌와 비슷하지만(돈을 넣고 뺄 수 있고 하루만 넣어도 이자가 지급됨) 주차계좌에는 입/적금 증거금(예금을 받고 예금에 이자를 부여하고, 더 높은 이자율로 대출을 제공하여 대출이자를 제공합니다.) 차이점은 CMA는 받은 예금을 국공채, 단기회사채 등 금융상품에 투자해 수익을 내는 반면, 그 수익을 지급한다는 점이다. 또한, 이자지급일과 주차계좌는 보통 한 달에 한 번씩 지급됩니다. 지급되지만(토스 통장 등 예외도 있음) 차이점은 CMA는 입금 다음날 바로 지급되고, CMA는 예금자 보호 대상이 아니기 때문에 만일의 경우에도 원금이 보장된다(단, 투자 성격과 운영 주체를 고려할 때 확률은 매우 낮습니다.) 또 다른 차이점은 보장되지 않는다는 점이다(흔히 말하는 최대 5천만원).

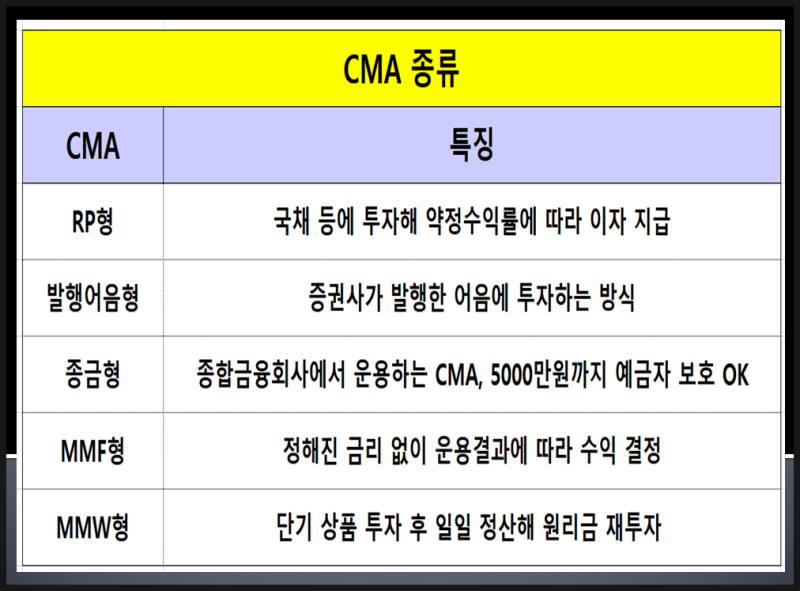

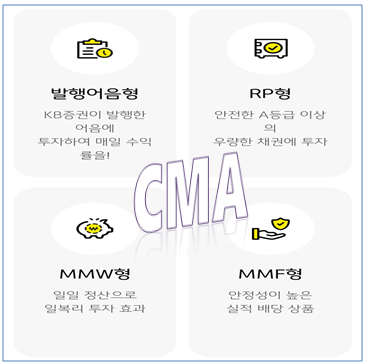

CMA RP형 환매조건부채권

RP(=환매조건부채권/환매조건부채권)은 해당 금융기관이 보유하고 있는 채권(국공채 등)을 발행자(=이 경우 증권사)가 환매하는 조건으로 담보로 발행한 채권이다. 일정 기간이 지나면 미리 정해진 이율로 지급됩니다. 아니 알겠습니다.

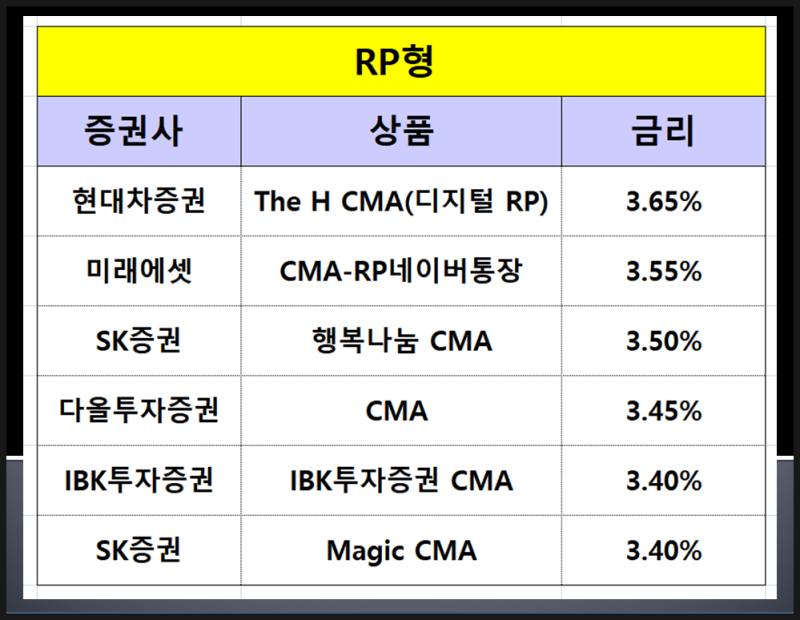

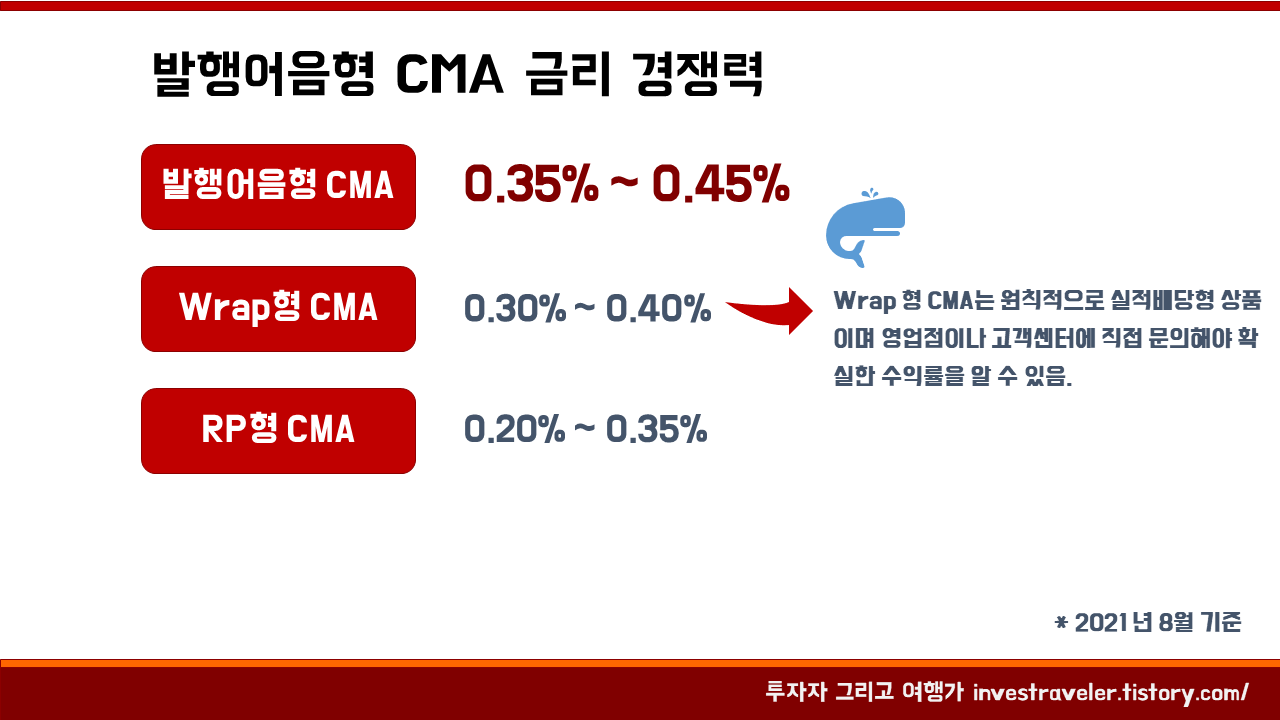

우리가 증권사에서 구매하는 RP형은 언제든지 입출금이 가능한 RP형으로 자유계약형이라고 합니다. 본 상품에 대한 금융투자상품의 위험도는 5등급으로 매우 낮습니다. CMA란 어음형 증권사가 자체 신용으로 발행한 어음을 말합니다. 위 RP와 마찬가지로 발행시 미리 정해진 이율로 지급됩니다. 신용으로만 발행이 가능하기 때문에 발행 가능한 증권사(미래,한국,KB,NH)가 제한되어 있으며, 이 경우 담보는 리스크가 없으므로 리스크가 조금 더 높습니다. 금융투자상품의 위험도는 4등급으로 낮지만 RP보다는 높습니다. CMA RP형과 발행어음형의 차이점은 기본적으로 증권사가 발행하고, 예금자 보호가 되지 않으며, (그래서) 금리가 시중은행 금리보다 높다는 점과, 하루 동안 입금해도 이자가 발생하며 원할 때마다 인출할 수 있습니다. 가능하다는 것이 특징입니다. 반면, 발행원칙이 다르고, 발행시점의 담보가 다르기 때문에 발행어음의 이자율은 높으나 그에 따라 위험도 높다는 차이가 있습니다. 개인적인 리뷰 개인적으로 사용해본 케이스는 미래에셋증권 CMA-RP형 은행계좌와 KB증권 CMA 발행 어음형 계좌입니다. 전자는 네이버페이 플러스 멤버십 결제 시 추가 혜택을 받을 수 있어서 열어서 사용했고, 후자는 최근 이벤트 참여를 위해 만들어서 사용하고 있습니다. 미래에셋증권 CMA-RP형 계좌에는 이자적용한도(1천만원 한도)가 있었는데 3.55%로 정해져 있었다. 금리가 높아 KB증권은 이자적용한도가 없으나 금리가 3.40%로 상대적으로 낮다. 예금자 보호가 제공되지 않는다는 점은 물론 답답합니다… 운영 주체가 워낙 크다보니 2차 금융기관보다 안전할 수도 있겠다는 생각에 이용하고 있습니다. 주차계좌에 급격한 금리변화가 없다면 계속 사용하겠습니다. 이상, 증권사 CMA, RP 발행어음과 개인정보의 차이점에 대해 소개하였습니다. 제품을 사용해보고 작성한 리뷰입니다. :)#CMA #발행어음 #RP