두드림플러스

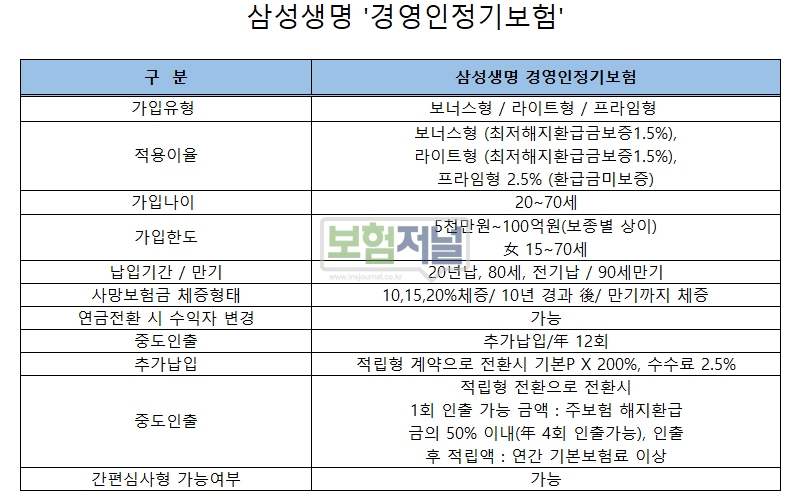

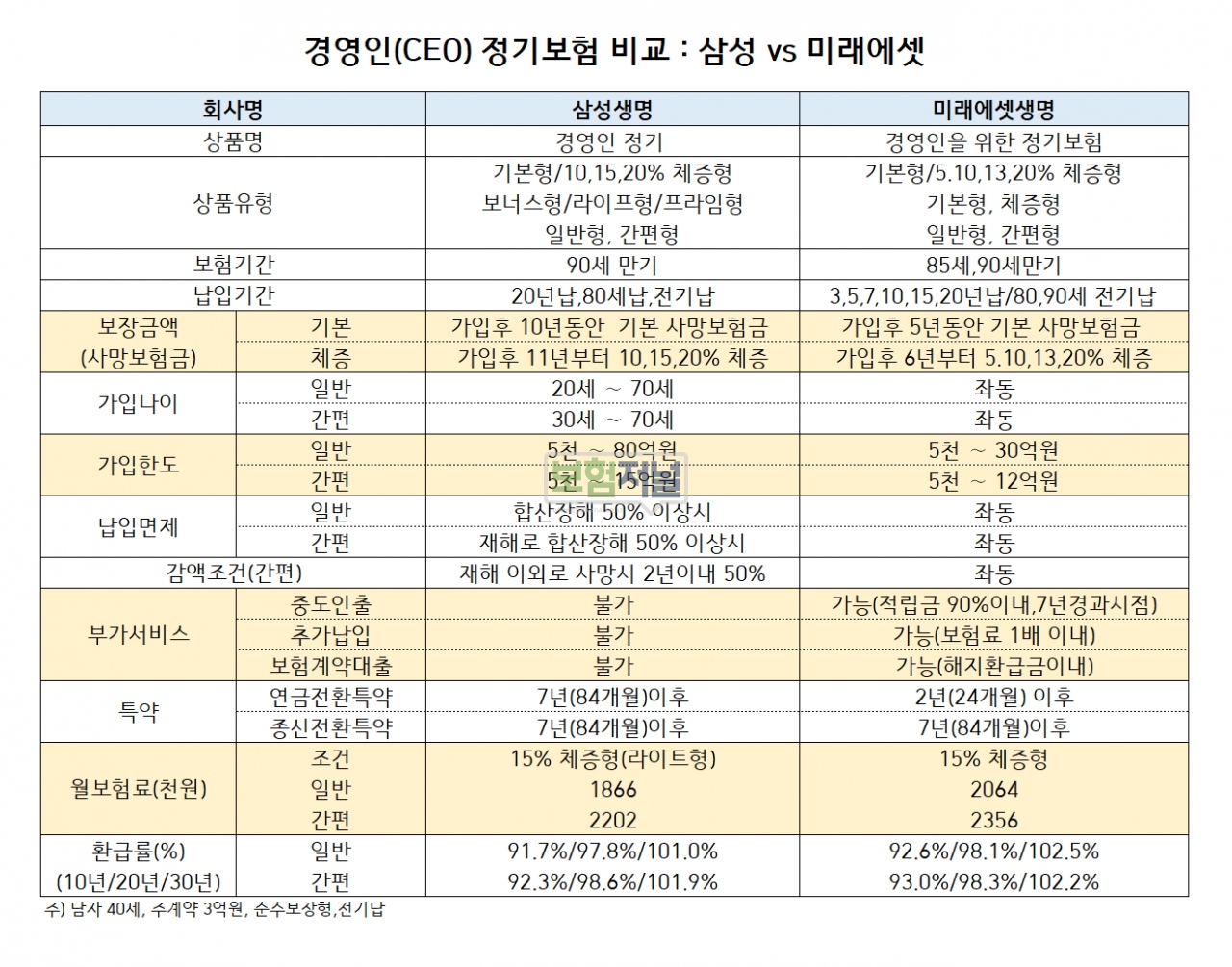

법인을 운용 하시는 분들의 가장큰 고민중 하나는 바로 세금이 아닐까 합니다. 중견기업 이상은 재무팀이 있어서 알아서 세금을 줄이기 위한 전략들을 세울 수 있지만, 근로자 30인 이하의 사업장은 현실적으로 재무팀을 가지기가 어려워 대부분 세무사가 대체해 주는 것이 현실입니다.그래서 대부분의 법인기업들은 세무사무실에서 해주는 대로 하는 것이 전부 일텐데요!. 현명한 대표님들은 합법적인 세금 감면 플랜으로 경영인 정기보험을 찾고 있습니다. 물론 경영인정기보험만 준비하는 것이 최선은 아닙니다. 그래도 경영인정기보험으로 아뜰하게 법인세를 절약 할 수 있고 보험의 여러 기능들을 통해서 대표자의 소득 보존 및 리스크 들을 대비 할 수 있어! 여러 효과가 있습니다.그럼, 많은 법인들이 가입하는 보험상품 중 2개의 상품의 장단점을 한번 비교해 보도록 하겠습니다.!1. 삼성생명

2. ABL생명

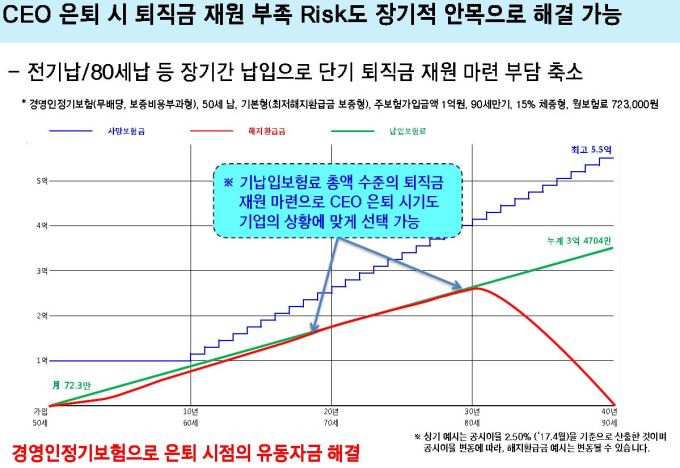

상품비교.(1) 장점 공통 :- 경영인정기보험은 보험료로 납부 되는 금액을 전부 비용처리 할 수 있습니다.예를 들어, 만약, 월 200만원의 보험계약을 했다면, 1년에 2400만원을 비용처리 할 수 있어, 법인세율이 10%면 약 240만원의 세금을, 20%면 약 480만원의 법인세 비용을 절약할 수 있습니다.- 경영인정기보험은 종신보험에 비해 원금 도달 기간이 빠르다는 장점이 있습니다. 약, 12년에서 15년내에 원금 회복을 할 수 있습니다.!- 경영인정기보험은 연금으로 전환이 가능하여 대표및 임직원의 노후재원으로 활용이 가능합니다.삼성 : – 경영인정기보험을 저축보험으로 변경할 수 있습니다.! 가입후 7년 이후부터 저축보험으로 변경가능 하기 때문에 변경 이후 납입을 자유롭게 할 수 있습니다.!- 경영인정기보험의 원금 도달기간이 타보험사에 비해 빠릅니다.- 보험가입이 어려운 유병자도 만 30세부터 자유롭게 가입가능합니다.ABL : – 경영인정기보험의 보험료 납입을 5년 이후 부터 종류 할 수 있습니다. 감액완납기능을 통해서, 5년이후에는 보험료를 납입하지 않아도 가입을 유지 할 수 있습니다.(2)단점공통 : – 보험상품 이기 때문에 가입 후 10년 이내 해지시 원금손실 발생 가능성이 있습니다.- 가입 후 일정기간동안은 보험료를 계속해서 납입 해야 합니다.결론!납입이후 빠른 원금회복을 원할 경우에는 삼성생명 보험이 유리, 짧은 납입기간 및 보험유지가 목적이라면 ABL생명 보험이 좀더 유리 할 수 있습니다.보험의 가입가 목적은 대표님의 목적에 맞게 잘 준비 하시기 바랍니다.가입문의 및 사업자 컨설팅 문의

법인사업자컨설팅#법인전환 #법인컨설팅 #정부지원 #개인사업자전환 #법인설립 #성실신고대상자 #법인성실신고open.kakao.com

사업경영지원 컨설팅은천사 회원님의 법인 및 개인 사업자를 위한 종합관리 컨설팅 신청양식입니다.naver.me