SK스퀘어가 11번가 콜옵션을 포기하며 드래그얼롱 조항이 활성화될 전망이다. SK스퀘어가 보유한 11번가 주식 1조원어치가 매각될 수도 있다. 시청하시다가 생소한 용어들이 있어서 용어를 정리한 후 이 상황이 무엇을 의미하는지 요약해 드리고자 합니다. 1. VC 투자약관 요약

옵션 용어 요약콜옵션(Call option): 정해진 가격에 매수할 수 있는 권리. 풋옵션(Put Option) : 정해진 가격에 팔 수 있는 권리. 일반적으로 VC의 투자 조건에는 “풋” 옵션이 첨부됩니다. 회사 실적이 좋지 않고, 시장 상황이 좋지 않더라도 “적어도 이 가격에는 팔 수 있다”는 것이다. 보통 진저우(모회사)는 풋옵션 조항을 추가하며 “먼저 투자하면 원금이 보전된다”고 말한다. 태그를 따라 드래그하세요.

드래그얼롱(Drag-along) : 대주주 지분을 함께 매각할 수 있는 권리. 대주주 지분을 함께 매각하면 ‘경영권’도 함께 양도되기 때문에 ‘프리미엄’도 함께 매각할 수 있어 유리하다. 조항 태그 동반: 대주주가 매각할 때 자신의 주식도 매각할 수 있는 권리. 쉽게 말하면 “대주주가 도망갈 거면 나도 도망가자”는 것이다. 2. 11번가 사건

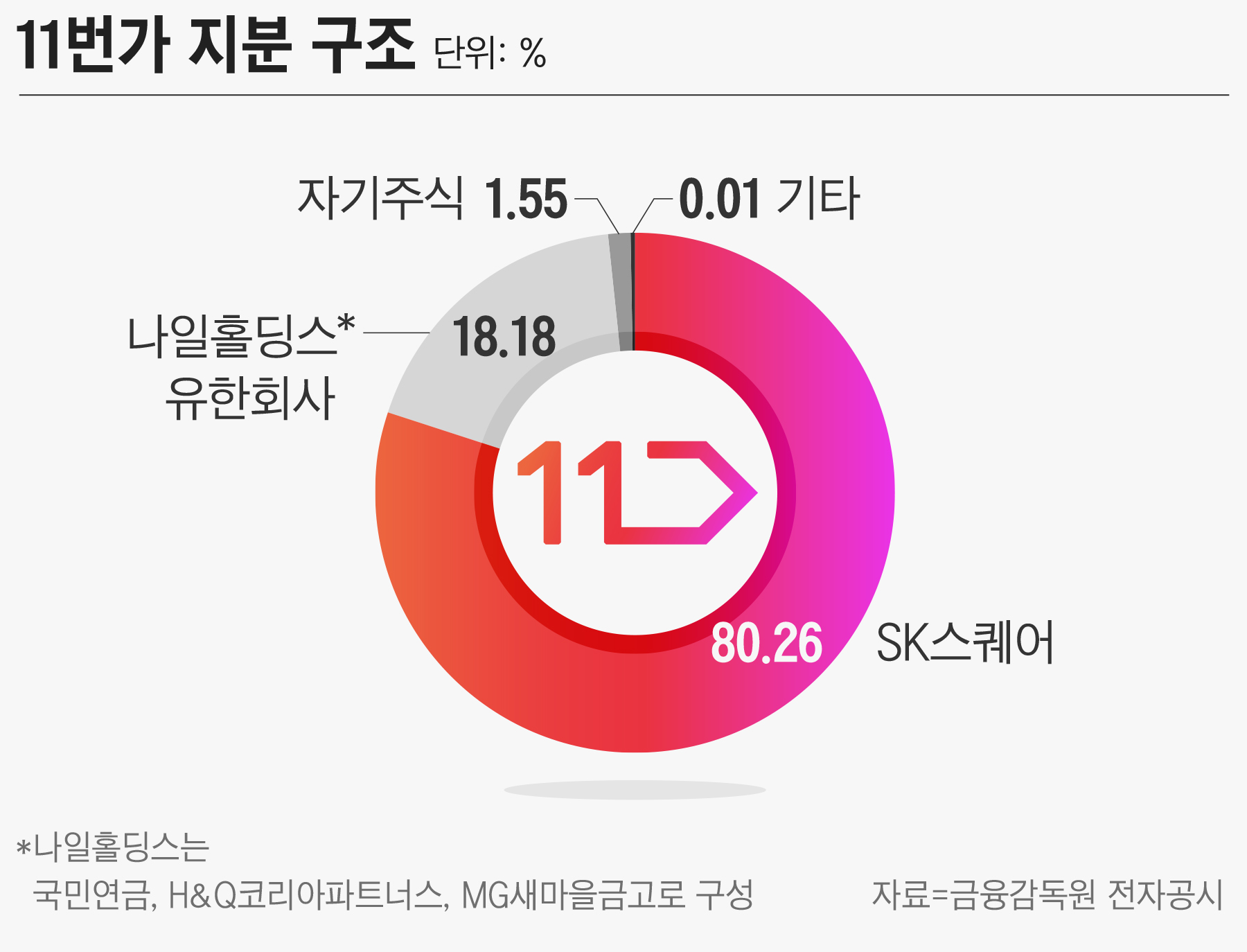

이번 11번가 사건은 ‘콜옵션’과 ‘드래어롱’ 조건을 결합한 거래다. 이를 드래그 앤 콜(Drag and Call) 또는 콜 앤 드래그(Call and Drag)라고 합니다. 드래그에 비해 호출 및 드래그가 우선하므로 호출 및 드래그가 더 정확한 표현인 것 같습니다. 콜옵션(Call Option) : 대주주가 FI(금융투자자, 순주)의 주식을 정해진 가격에 매입할 수 있는 권리. 이 경우 콜옵션에 이자가 붙습니다. 드래그얼롱 : 대주주(SK스퀘어)가 자사주를 매입하지 않을 경우 FI(금융투자자, 젠스톡)가 대주주 지분도 매각할 수 있는 권리를 갖는다. 간단히 말하면 SK스퀘어는 11번가의 운영권을 잃는다. 콜옵션과 드래그풋옵션의 차이점

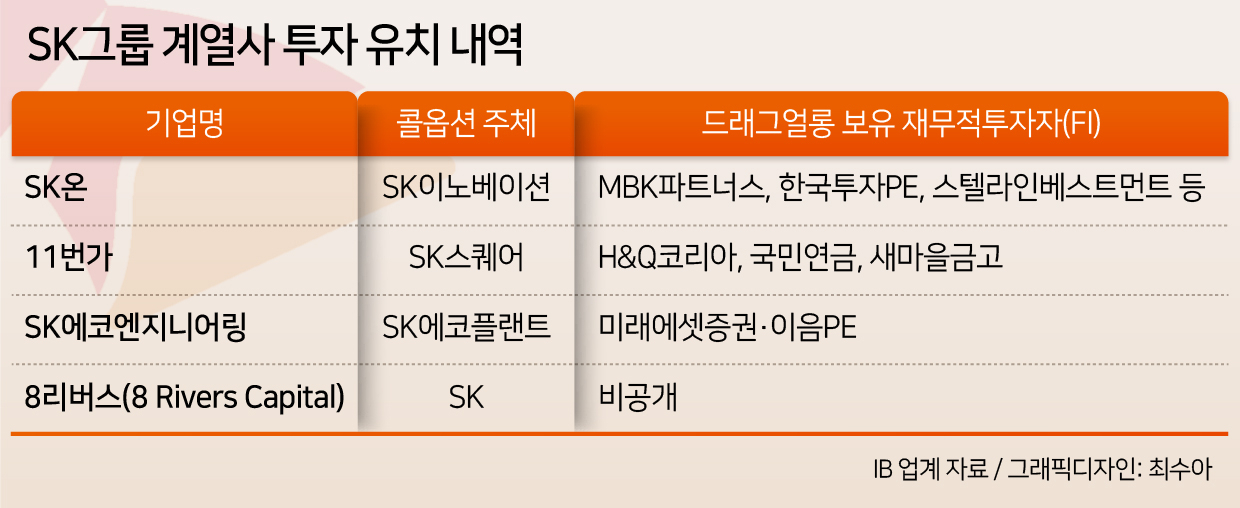

풋옵션(Put Option) : 정해진 가격에 팔 수 있는 권리. 당연히 대사는 대주주(모회사)가 주를 이룬다. 투자자 입장에서는 확실한 단점이 생길 수 있지만, 대주주 입장에서는 “나중에 큰 일이 생기면 맞을 것”이라는 딜 콜 앤 드래그: 활성화 여부를 “선택”할 수 있다. 통화 옵션이 있든 없든. 즉, 풋옵션에 비해 강제력이 약합니다. 그럼에도 불구하고 VC들이 이 딜을 받은 이유는 “보통 콜옵션을 발동시키기 때문”이다. 콜옵션을 활성화한 이유는 기업가치가 높아졌기 때문일 수도 있지만 “떨어지기 때문”이다. 정확히 말하면 시장에서는 “콜앤드랙은 안 받는다고? 신뢰성에 문제가 있다”고 말했다. 평판이 하락하는 문제가 크다. 3. 이번 콜 앤 드래그 사건의 중요성. 비슷한 흥국생명 콜옵션 사건은 이미 있었다. 물론 이번 사건은 지난 사건만큼 파급력이 크지는 않다. 주식시장(비상장)의 규모가 채권시장의 규모에 비해 작기 때문이다. 그럼에도 불구하고 이번 사건의 본질과 의미는 “시장의 신뢰가 깨졌다”는 점에서 동일하다고 볼 수 있다. 즉, 비상장회사가 향후 투자 유치에 있어서 콜앤드래그 조항을 발동하지 못할 가능성이 높다는 것이다. VC는 확실히 풋옵션과 같은 최저점을 만들려고 노력할 것입니다. 특히 SK 등 대기업은 이미 진행 중인 딜이 많을 텐데, 여기서 쓸 수 있는 ‘콜 앤 드래그’ 손길을 완전히 잃었다고 할 수 있다. 시장 전체에 미치는 영향은 위와 같으며, 내부적으로 11번가에 미치는 영향은 다음과 같습니다. 11번가의 IPO가 취소되었습니다. Q10과 협상이 이뤄졌으나, Q11이 가치가 너무 낮다(1조원)는 이유로 협상이 취소됐다. 패소한 SK는 “자금을 수혈해 어떻게든 11번가를 유지하기보다는 명예 훼손이 예상되는 콜옵션을 포기하고 드래그어롱 조항을 활성화하는 쪽을 택했다”고 밝혔다. 즉, SK 전역에 찌안이 부족하거나(가능성이 낮아보이고 가능성도 낮음) 11번가의 미래에 대해 매우 비관적이다. 즉 5,500억 원을 투자하는 것을 아깝게 여겼고, 콜옵션 행사로 인한 손실이 평판 문제보다 컸다는 것이다. 전체적으로 11번가는 어려운 상황에 처해 있어 커머스 플랫폼의 가치가 재조정될 수도 있다. 11번가 드래그얼롱이 활성화되면 저렴한 가격으로 판매되며, 컬리 등 다양한 커머스 업체의 가치도 조정될 수 있습니다. VC들은 이번 사건을 커머스 플랫폼을 재평가하는 기회로 활용할 수 있다. 현재 AI를 제외한 전 분야 스타트업 투자가 동결됐다. 대기업이나 모회사가 지분만으로 버티고 있는 기업의 경우 콜앤드랙 등의 조항을 섞어 투자금을 유치했지만 이제는 그것조차 쉽지 않을 전망이다. 풋옵션이라는 옵션이 있지만, 풋옵션은 회계상 부채로 기록됩니다. 따라서 피투자회사 입장에서는 그다지 좋은 방법은 아니다. 콜앤드래그 조항의 사례를 보면 스타트업이 아닌 대기업 기업에서 자주 사용하는 자금 조달 방식이다. 따라서 현재 대규모 투자를 유치하고 돈이 필요한 곳의 입장에서는 좋은 카드 중 하나가 사라진 것처럼 느껴질 것입니다. 영향은 그다지 크지 않을 것 같습니다(어떻게든 방법은 찾아질 것입니다 + 콜 앤 드래그가 작동하지 않아서 장소가 실패한다면 실패하는 것이 옳습니다). SK스퀘어가 이런 선택을 한 것은 매우 놀라운 일이다. SK스퀘어+ 전사 차원의 선택과 집중이라는 느낌이 드는 것 같아요.