강남권 주택매매 활성화 속에 ‘강남아파트’가 경매시장에서 인기를 끌고 있다. 시가보다 2억 원가량 더 비싼 낙찰 사례도 있었다. 토지거래 허가지역이라도 경매를 통해 낙찰을 받으면 그 집에 거주해야 하는 의무를 면제받을 수 있고, 최근 서울에 ‘저가집값론’이 대두되면서 더위가 가중되고 있다는 분석이다. 주택시장이 경매시장으로 이어지고 있다.

경매시장이 살아난다는 것은 시사하는 바가 크다. 분석가들에 따르면 현재 강남을 중심으로 부활하고 있는 아파트값 등 담보 경매시장에 많은 경쟁자들이 속속 등장하고 있으며, 현재 시가보다 높은 가격으로 낙찰되는 사례가 빈번하게 발생하고 있다고 한다. 특이한 신호라고 할 수 있겠습니다.

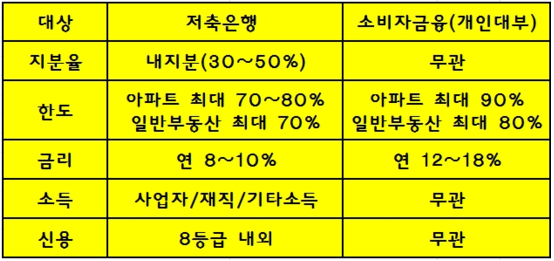

https://modo-phinf.pstatic.net/20180814_52/1534219669090TE0yG_PNG/mosaDTZECp.png?type=w1100 그렇다면 실명주택담보대출을 이용할 경우 어떤 이자율이 적용되나요? 연 4~6%, 최대 60%이지만 저축은행 대출 이용시 8~12~, 최대 80%의 금리가 가능하지만 엄격한 심사와 자금 활용 확대가 기본입니다 구현하기 쉽지 않을 것 같은데,

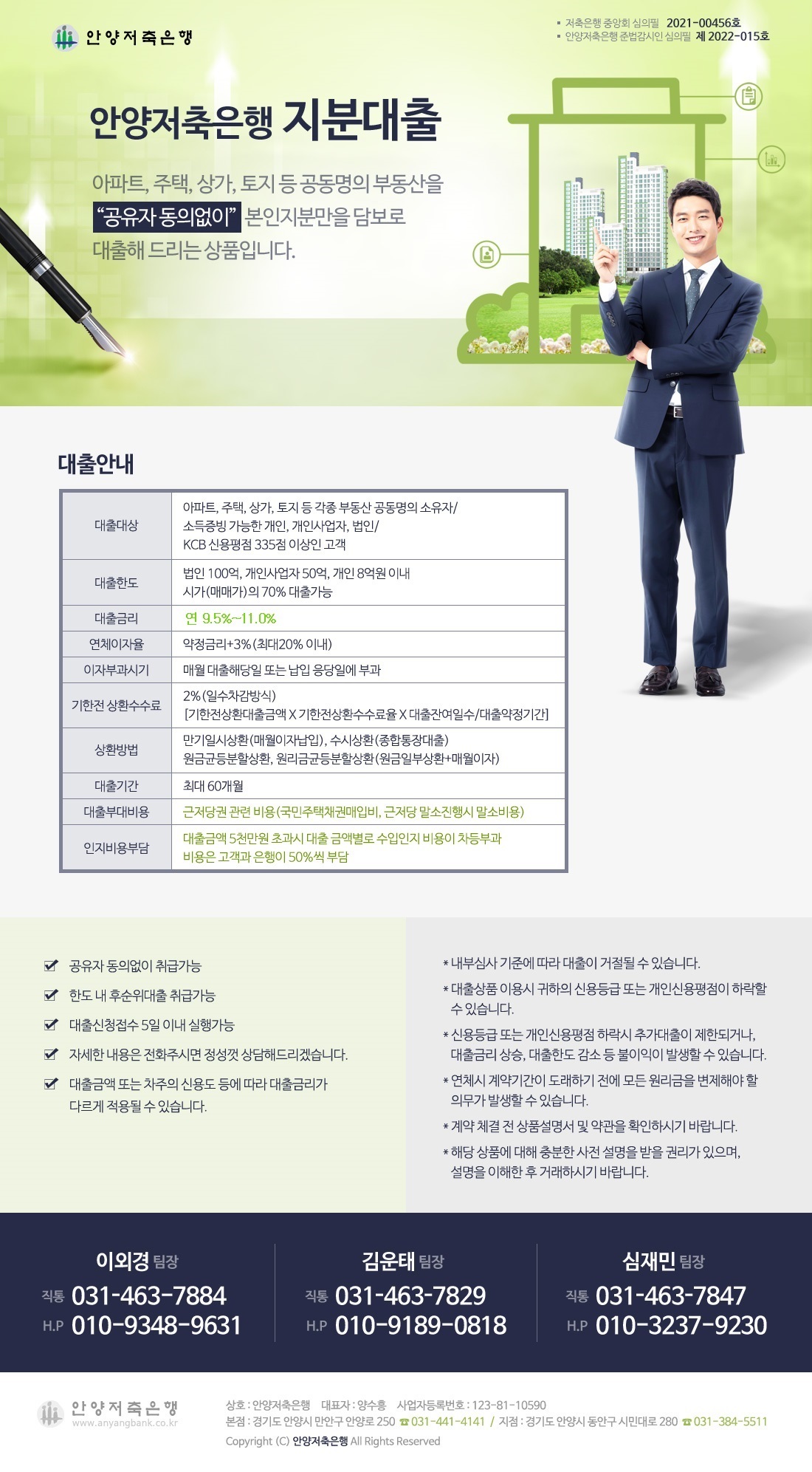

공동명의와 배우자, 부모, 자녀, 형제자매의 지분담보를 보유하고 있는 경우 사용할 수 있는 것은 무엇입니까? 계약에 따라 판매할 수 있는 것들이 많이 있습니다. 공동이라 하더라도 합의해서 할 수 있는 일은 많다. 그 중 대출 문제를 보면 이해관계자가 누구인지, 지분이 누구인지에 따라 상호 합의가 이뤄지고, 자금을 함께 사용하는 목적일 경우 부담 없이 자금을 사용할 수 있다. 자금을 단독으로 사용하려는 목적이라면 상대방의 동의를 얻는 것이 쉽지 않다고 생각합니다. 합의한다는 것은 함께 대출을 받는 것과 같기 때문입니다. 지폐든 제3자 금융이든 동의 없이 이루어질 수 있다는 의견이 많다.

구체적인 방법은 지분대출 단독, 무협 진행 가능, 저축은행에서 개인 지분 한도까지 금리 최대 8~10% 아파트, 토지, 쇼핑몰, 주택, 빌라 등 모든 부동산 가능, 단, 지역별 차이가 있으므로 참고하시기 바랍니다. 가능한 사람, 신용 점수가 좋은 사람)은 다중 부채 또는 DSR 자격이 있습니다.

대출신청 시 중요한 사항은? 담보로 제공할 주소나 차용인의 소득증빙, 기타 자금사용 증명서 등을 미리 파악해야 합니다. 아파트는 국민은행 시세를 적용 / 토지 및 상업용 주택담보대출은 감정평가를 거쳐 한도가 정해져 있습니다. 위 상황을 실행해보시고 다양한 상황을 제공해주셔야 더 빠르게 결과를 보실 수 있으니 상담이 필요하신 경우 편하게 연락주세요.