부동산 담보대출 규제가 완화됐다고 합니다! 어떤 콘텐츠가 완화되고 어떤 변화가 일어났는지 자세히 살펴보시죠! 그럼 시작하겠습니다.

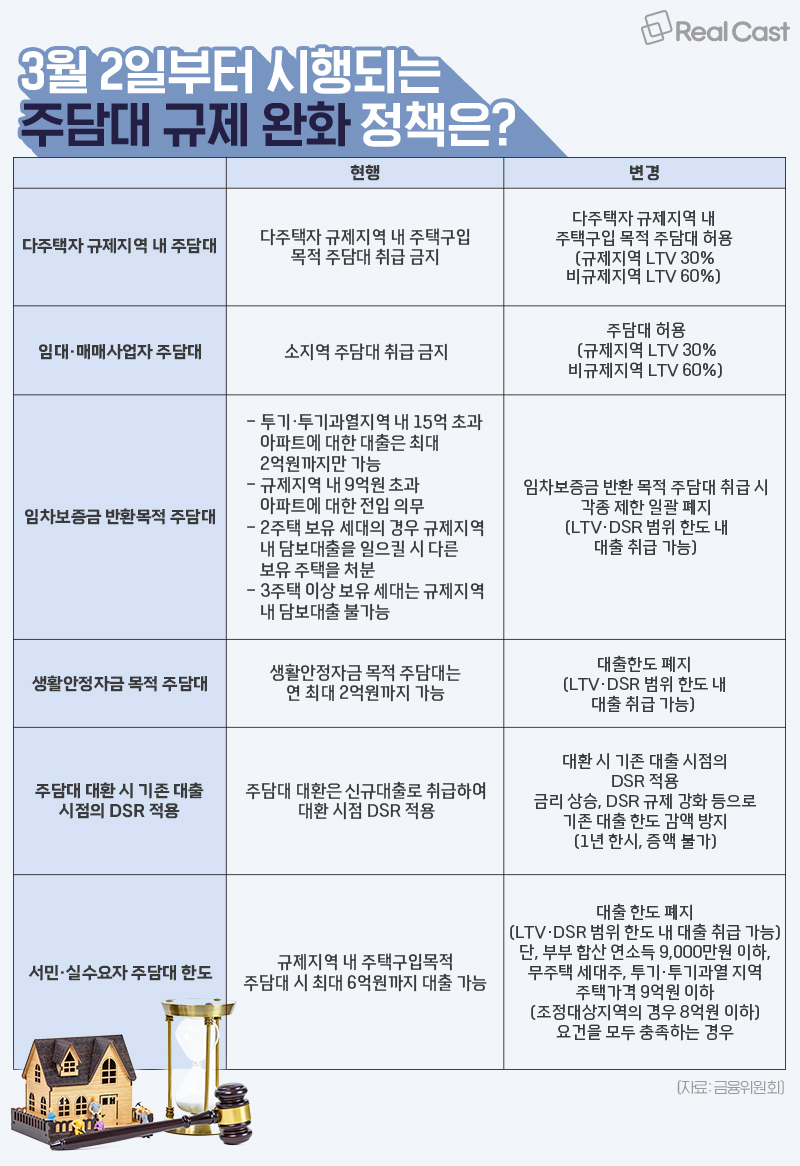

일반인 및 최종이용자 주택담보대출 한도 폐지 일반국민 및 최종이용자 대상 주택구입 한도 6억원 한도 폐지(LTV 및 DSR 범위 내 대출)

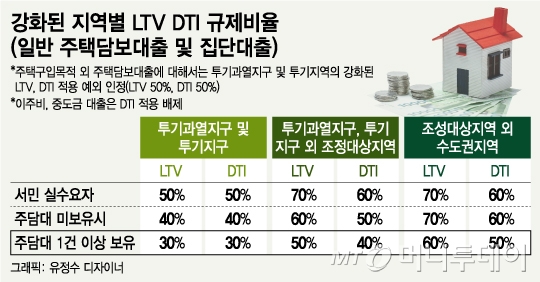

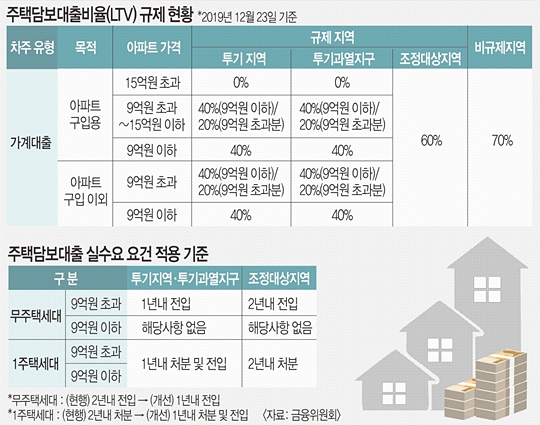

규제지역은 주택담보대출 금지 주택담보대출 허용(규제지역은 주택담보대출 가액의 30%, 비규제지역은 주택담보대출 가치의 60%) 주택임대판매업은 지역에 관계없이 주택담보대출 가능

주택담보대출 구제를 위한 임대보증금 반환 투기·침투지역 주택담보대출 감면 아파트 15억원 이상 주택담보대출 관리지역 9억 원 이상 주택 입주 제한 관리지역 2주택 가구는 주택담보대출 거래 시 다른 주택과 거래 의무화 관리지역 3주택 이상 가구는 주택담보대출 금지

주택담보대출 해지해 서민생활자금 안정 주택담보대출 한도 해지해 서민생활자금 안정 최대 2억원까지 주택담보대출 한도 해지해 생활비 안정

주택담보대출을 재융자할 때 재융자 시점에 DSR이 적용됩니다. 모기지 재융자는 신규 대출로 간주되며 재융자 시점에 DSR이 적용됩니다. 주택담보대출은 신규대출로 간주되어 재융자 시 DSR이 적용되기 때문에 금리 상승↑ DSR 규제 강화로 인해 재융자 시 대출한도가 낮아지는 경우가 있습니다. 재융자 시 DSR은 기존 대출에 적용됩니다. 규제 구역은 모기지를 허용합니다. 다가구 소유자는 규제 구역에서 모기지를 구매할 수 없습니다. 다가구 소유자는 규제 구역에서 모기지 LTV도 구매할 수 있습니다: 규제 구역(30%) 대 비규제 구역(60%)