– 체크리스트 – 개인 IRP(Financial Regulatory Service Reminder) 개설 및 운영 시 주의사항 요약연금(IRP) 관련 기사 Financial Regulatory Service Financial Reminder 원문(사진 포함)

(200가지 금융 팁)<138>개인 IRP를 열고 실행할 때 유의할 사항

비대면(온라인, 모바일 등) 개인 IRP 계좌 개설 시 특정 상황에서 수수료 면제 가능 금융감독원 금융제보

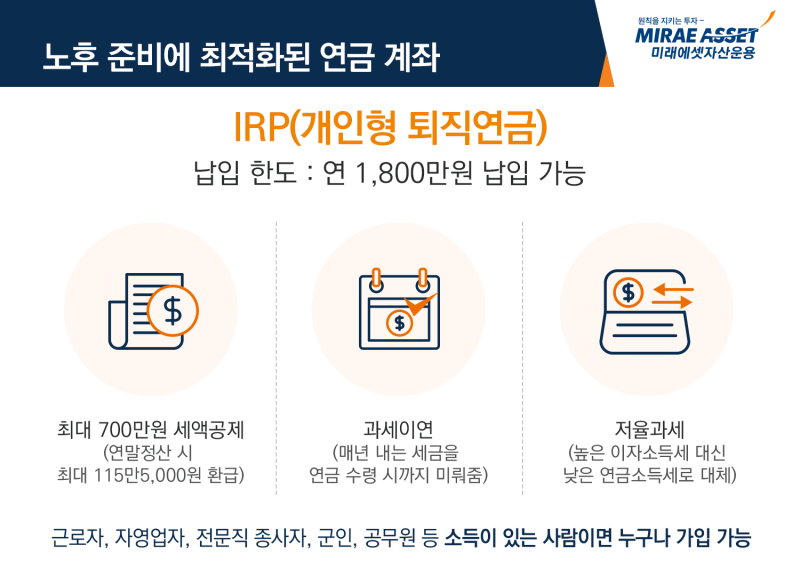

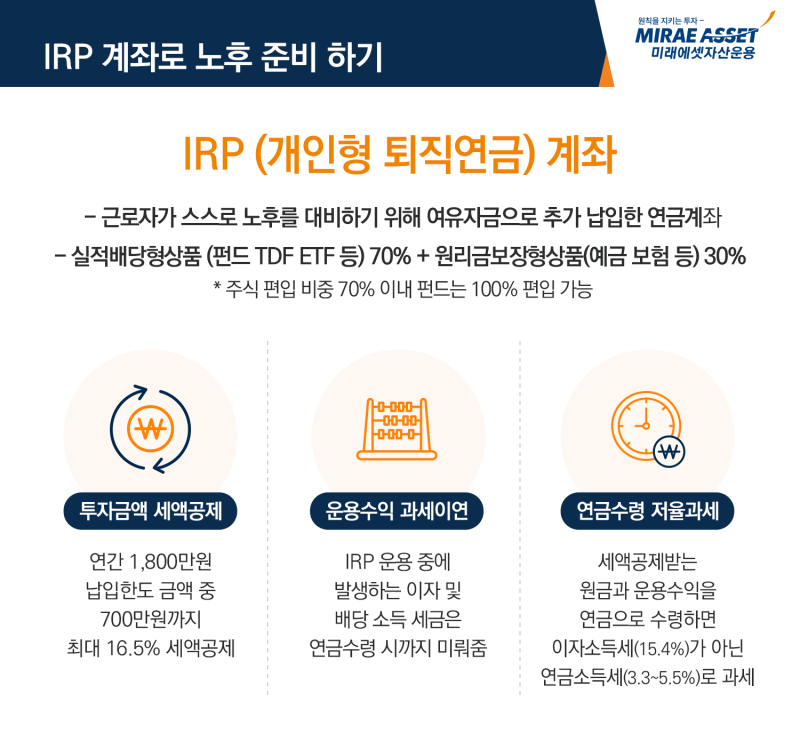

– 개인형 IRP는 전직·퇴직 시 받는 연금과 개인이 추가로 납부하는 보험료를 55세 이후에 연금으로 받을 수 있는 계좌입니다. – 개인 IRP 계좌 개설 시 수수료는 서비스 대가로 발생하는 수수료입니다. – 이 수수료는 운영관리비 1)과 자산관리비 2)로 구분됩니다. 1) 관리상품 제공, 가입자 교육, 경영현황 안내 등 업무수행에 대한 보상 2) 계좌관리, 관리명령 집행, 연금수수료 등 업무수행에 대한 보상은 순이익에 큰 영향을 미칠 수 있음 – 최근에는 , IRP 시장의 급성장과 금융사 간 가입자 유치 경쟁 심화로 비대면(온라인, 모바일) 계좌 개설 시 관리·자산관리 수수료를 면제하는 추세다. – 단, 개별 IRP 계좌로 지급되는 “퇴직급여” 및 “자기부담 = 개인부담금”은 별도의 수수료율이 적용될 수 있습니다. 향후 개인 IRP에서 불가피한 인출이 예상되는 경우 별도의 IRP 계정에서 퇴직 혜택과 추가 지불을 관리해 보십시오.금융 감독 기관 금융 팁

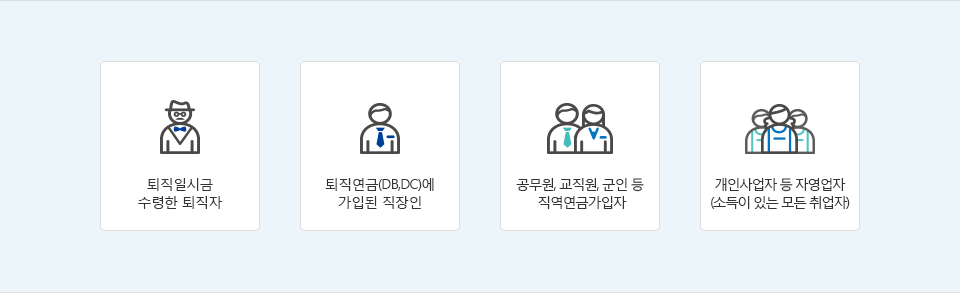

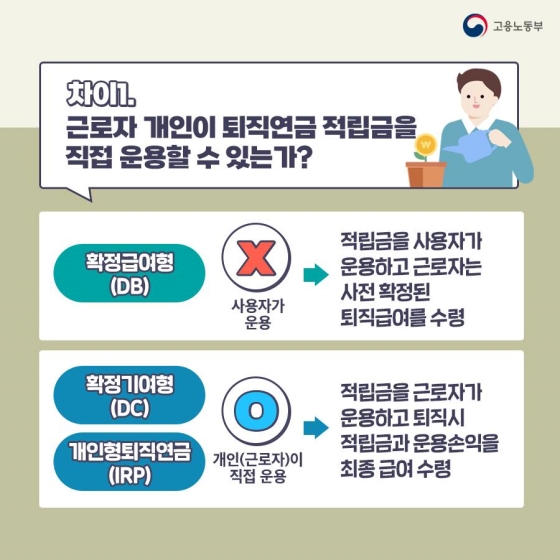

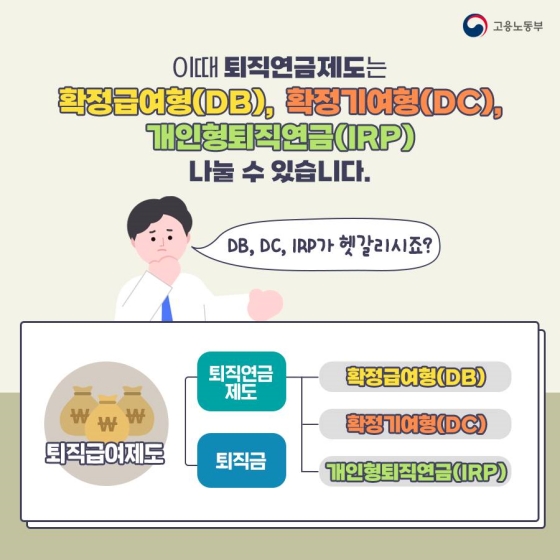

– 개인 IRP는 법적인 사유 외에는 중도 출금이 불가능하여 긴급한 경우에만 전체 계정을 해지할 수 있으며, 계정별로 다른 설정을 할 수 있다는 장점이 있습니다. 따라서 연금 소득세(3.3~5.5%)가 아닌 기타소득세(16.5%)가 과세되는 퇴직급여 및 추가납입금에 대해 별도의 개인 IRP 계좌를 개설하여 운용하는 것을 고려한다. – 개인별 IRP 계좌를 효율적으로 관리하고 노후소득보장 기능을 강화하기 위하여 금융회사(연금사업자)에서 가입자 1인당 1개의 IRP 계좌를 개설하는 것을 원칙으로 합니다. – 다수의 개인 IRP 계좌 개설을 위해서는 다수의 금융기관을 활용해야 합니다.개인 IRP는 안전자산(자본금과 이자가 보장되는 상품, 분산투자를 통해 투자위험을 줄이는 상품 등) 100%까지, 주식형 펀드, ETF 등 위험자산, 고위험자산 70%까지 투자 가능 주식 등 투자금지 자산 및 금융감독원 금융정보

– 개인 IRP로 적립한 연금자산은 노후준비의 주요 수단이므로 안정적인 운용을 위해 투자상품별로 투자한도를 설정하고 있습니다. 보험사 GIC, 증권사 ELB, RP 등)과 정부 및 공공기관이 소정의 기준을 초과하는 통화안정증권, 국고채, 금융기관 등 원리금 지급을 보증 5) 모든 저축은행은 예금자보호한도(5천만원) 이내 – 분산투자를 통해 투자위험을 줄이는 상품으로는 해외국채6), 채권혼합펀드7), 적격TDF(Target Date Fund)8) 등이 있다. 6) 신용등급 A- 이상으로 환위험 헷지 거래를 할 것 7) 주식투자 비중이 40% 이내, 투자부적격 채권투자 비중이 30% 이내일 것 8) ① 위험부담비율 투자에 따른 자산감소 ② 주식투자 비중 80%(투자대상일 이후 40% 이내), ③ 부적격채권 등에 투자(금융투자, 보험), 기간, 상품투자비율 20% 이내, 본인 비교하고자 하는 종류를 선택하고 월 약정금리와 상품 제공자를 조회할 수 있습니다. – 근로자 복리후생 보호를 위한 고위험자산9) 투자금지 9) 주식, 투자부적격사채, 주식취득권이 있는 채권(전환사채, 신주인수권, 교환사채 등), 사모펀드, 사모, 최대 손실액이 40%를 초과하는 채권 개인 IRP 계좌 운영 시(파생결합증권 등) 투자상품 선택에 자신이 없으시다면 미리 정해진 관리시스템(디폴트옵션)을 이용해보세요.금융 규제 서비스 팁

– 사전지정운용제도(이하 “디폴트옵션”이라 함)10)란 투자상품의 만기일이 도래하더라도 일정기간 경과 후 청약자가 별도의 운용지시를 하지 아니하면 제품은 사전에 가입자가 지정한 기본 옵션으로 자동 실행됩니다. 10) 가입자 무관심으로 상품 만기 후 관리 지도 미흡으로 인한 낮은 수익률 문제 개선을 위해 출시. – 디폴트옵션 상품은 투자위험도에 따라 ❶초저위험, ❷저위험, ❸중위험, ❹고위험으로 구분되며, 투자성향에 따라 상품을 선택하시면 됩니다. 안정성을 승인했습니다. 적립금 최대 100% 투자 – 가입자가 자산을 직접 관리하다가 디폴트 옵션으로 전환하고자 하는 경우 디폴트 옵션 상품(OPT-IN)으로 즉시 가능합니다. 종료를 선택하십시오). – 단, 원리금보장상품의 경우 변경시기에 따라 중도해지 위약금이 부과되어 약정금리를 받지 못할 수 있습니다.펜션(IRP) 관련글 이 블로그를 함께 보니 반갑네요

– IRP 입출금 세금 종합 요약 https://blog.naver.com/rbeod1/222918775236

IRP 적립금에 대한 세액공제, 인출 및 인출에 대한 세금 및 수수료(개인퇴직계좌) 카탈로그 소개(조금 길어요..) IRP 적립금에 대한 세제혜택(세액공제) IRP 적립금에 대한 과세상 불가피한 사유를 중간에 취소.. .blog.naver.com

– Private IRP 수수료 비교 https://blog.naver.com/rbeod1/222610296103

IRP는 어디에서 등록할 수 있습니까? : 개인별 IRP 수수료 비교(증권, 생명, 은행) 요즘 은행 등 금융기관의 영업점 창구를 방문하면 IRP(Individual Retirement Account) 가입을 권유하는 경우가 적지 않습니다. blog.naver.com

– 연금 디폴트 옵션 포트폴리오 https://blog.naver.com/rbeod1/222951893297

ㅇㅇ증권연금(DC,IRP) 디폴트 옵션 조합이 나왔습니다. 포트폴리오에 포함된 자금을 살펴보니 ① 자금(기여금이라 함)이 퇴직(DC, IRP) 계좌에 입금될 때 운용지시가 안되거나… blog.naver.com

– 연금 중도인출 사유(DC형) https://blog.naver.com/rbeod1/222857785192

조기인출 사유 / 조기인출이 가능하나, 조기인출의 법적 사유를 꼼꼼히 공개하였습니다. 연금에는 두 가지 유형이 있습니다. – 정의된 혜택의 종류… blog.naver.com